Difficultés financières / surendettement

Scroll

La situation de surendettement est celle dans laquelle un individu est dans l’impossibilité manifeste de faire face à l’ensemble de ses dettes (crédits, loyers factures diverses…), professionnelles et non professionnelles.

Il peut également s’agir de l ‘impossibilité de faire face à un engagement de cautionner ou d’acquitter solidairement la dette d’un entrepreneur individuel ou d’une société.

La loi précise que le seul fait d’être propriétaire de sa résidence principale n’exclut pas qu’une personne se trouve en situation de surendettement, même si la valeur de cette résidence est égale ou même supérieure au montant total des dettes (article L. 711-1 du code de la consommation).

La procédure vise à concilier deux objectifs (articles L. 711-1 à L771-12 et R. 711-1 à R771-6 du code de la consommation) :

– apporter des solutions aux difficultés des particuliers ne pouvant plus faire face à leurs échéances de remboursement et, ainsi, leur permettre de rétablir leur situation financière ;

– permettre aux créanciers de recouvrer tout ou partie des sommes dues.

La procédure, gratuite, peut être engagée par toute personne qui s’estime en situation de surendettement. Il doit s’agir d’une personne physique et la loi exige qu’elle soit de bonne foi (ne pas s’être délibérément placée dans une situation de surendettement, notamment).

Le particulier doit déposer un dossier auprès de la Banque de France (Déposer un dossier de surendettement). Une commission de surendettement vérifie sa conformité dans un délai de 3 mois. Des mesures provisoires peuvent être aussitôt prises pour geler temporairement certaines procédures de saisie.

Le débiteur est inscrit au Fichier national des incidents de remboursement des crédits aux particuliers (FICP) qui peut être consulté par les établissements bancaires et financiers.

Si la situation de surendettement est susceptible d’amélioration à moyen terme, la commission propose ou impose des mesures de redressement (rééchelonnement des dettes, report, remise des dettes, réduction ou suppression du taux d’intérêt, suspension de l’exigibilité des créances etc…).

Si la situation n’apparaît pas susceptible d’amélioration à moyen terme, la commission oriente le dossier vers un rétablissement personnel, qui entraîne un effacement des dettes. Dans le cas où le débiteur possède des biens autres que ceux nécessaires à la vie courante ou à l’exercice de son activité professionnelle, la commission peut, avec son accord, transmettre le dossier au tribunal qui procèdera à la liquidation judiciaire du patrimoine du débiteur pour payer ses créanciers.

Ces mesures peuvent s’étaler sur une période qui ne peut dépasser 7 ans.

La loi du 14 février 2022 en faveur des indépendants (« loi API ») a aménagé les procédures de surendettement pour l’entrepreneur individuel (« personne physique qui exerce en son nom propre une ou plusieurs activités professionnelles indépendantes »). Cet entrepreneur a deux patrimoines : un professionnel et un personnel.

Lorsqu’il connait une situation de surendettement, il doit déposer un dossier devant un tribunal :

– le tribunal judiciaire, s’il exerce une profession civile (par exemple, une profession libérale),

– le tribunal de commerce s’il exerce une profession commerciale ou assimilée.

Le juge de ce tribunal examinera les conditions d’ouverture d’une procédure collective (liée à son entreprise individuelle) et les conditions d’ouverture d’une procédure de surendettement.

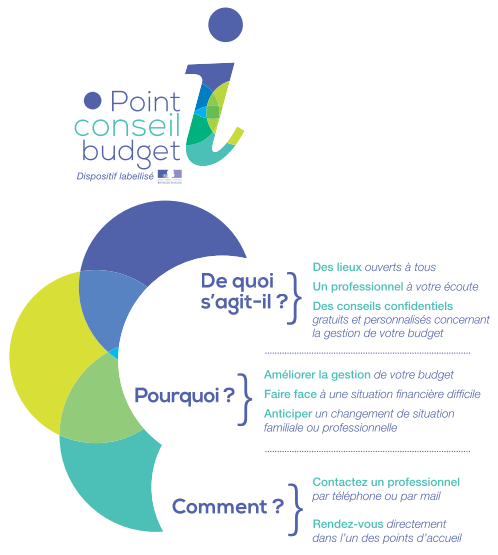

Les points conseil budget (PCB) figurent parmi les mesures clés de la stratégie nationale de prévention et de lutte contre la pauvreté. C’est un service gratuit labellisé par l’État, pour prévenir le surendettement et renforcer l’accompagnement des personnes pouvant rencontrer des difficultés financières.

Lieux ouverts à tous, les points conseil budget (PCB) proposent des conseils confidentiels, gratuits et personnalisés de gestion budgétaire. Ils accompagnent les personnes qui souhaitent améliorer la gestion de leur budget, faire face à une situation financière difficile ou anticiper un changement de situation familiale ou professionnelle.

Portés par différents types d’organismes (associations, centres communaux ou intercommunaux d’action sociale, centres sociaux, conseils départementaux…), les PCB offrent à toute personne, notamment si elle se trouve en situation de fragilité financière, des conseils et des orientations de manière personnalisée, gratuite et confidentielle pour l’accompagner dans la gestion de son budget ou en cas de surendettement.